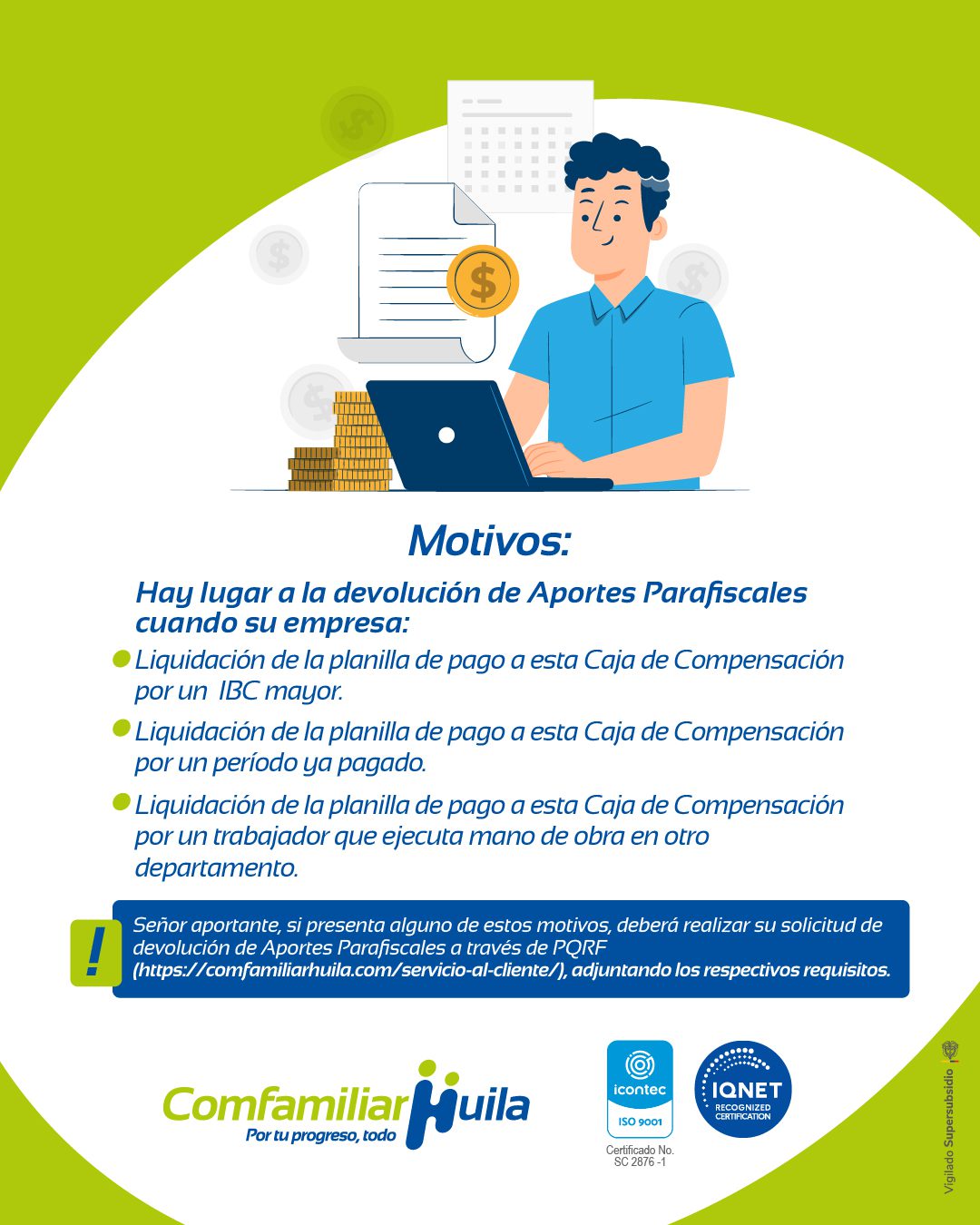

¿Qué son los Aportes Parafiscales?

Los aportes parafiscales son contribuciones de carácter obligatorio impuestas por la ley en cabeza de los empleadores, las cuales se determinan sobre la base gravable de la nómina total de trabajadores y que beneficia no solo a estos, sino también al sostenimiento del ICBF, el SENA y las Cajas de Compensación Familiar.

Este se realizar sobre La remuneración ordinaria, fija o variable, del trabajador, así como todo lo que recibe en dinero o en especie como contraprestación directa del servicio, sea cualquiera la forma o denominación que se adopte, como primas, sobresueldos, bonificaciones habituales, valor del trabajo suplementario o de las horas extras, valor del trabajo en días de descanso obligatorio, porcentajes sobre ventas y comisiones.

Los aportes parafiscales tienen una periodicidad mensual y se deben pagar de acuerdo a los plazos establecidos de acuerdo a los dos últimos dígitos del NIT o documento de identificación, Según el Decreto 923 de 2017 los plazos establecidos son:

Fechas de Vencimiento

| Dos últimos dígitos del NIT o cédula | Día hábil |

|---|---|

| 00 al 07 | 2 |

| 08 al 14 | 3 |

| 15 al 21 | 4 |

| 22 al 28 | 5 |

| 29 al 35 | 6 |

| 36 al 42 | 7 |

| 43 al 49 | 8 |

| 50 al 56 | 9 |

| 57 al 63 | 10 |

| 64 al 69 | 11 |

| 70 al 75 | 12 |

| 76 al 81 | 13 |

| 82 al 87 | 14 |

| 88 al 93 | 15 |

| 93 al 99 | 16 |

Preguntas frecuentes

Ant

1 De 7

Sig

Resoluciones y decretos

Planilla Única

Es una ventanilla virtual que permite el pago integrado de aportes al Sistema de Seguridad Social Integral y Parafiscales en la cual los aportantes reportan la información para cada uno de los subsistemas en los que el cotizante está obligado a aportar. Es responsabilidad del aportante suministrar la información para la liquidación de aportes al Sistema de Seguridad Social Integral y Parafiscales y sus respectivas novedades.

¿Qué se entiende por novedades?

Son los reconocimientos hechos al trabajador por ausentismos tales como:

Conozca Asopagos, operador de información para pago de seguridad social, creada por 29 Cajas de Compensación Familiar.

Horario de atención presencial

- Neiva (Punto Amigo): Carrera 5 No. 11-08 , Lunes a Jueves:8:00 a.m. a 11:30 a.m. y de 1:00 p.m. a 4:30 p.m. | Viernes 8:00 a.m. a 12:00 m.

- Pitalito: Calle 5 No. 5-62, Lunes a Jueves 7:00 a.m. a 11:30 m y de 1:00 p.m. a 4:30 p.m. | Viernes 7:00 a.m. a 11:30 m y de 1:00 p.m. a 3:30 p.m.

- Garzón: Calle 7 No. 8-34, Lunes a Jueves 7:00 a.m. a 12:00 m y de 1:00 p.m. a 5:00 p.m. | Viernes 7:00 a.m. a 12:00 m y de 1:00 p.m. a 4:00 p.m.

- La Plata: Calle 4 No. 4-62 Parque Principal, Lunes a Jueves 7:00 a.m. a 11:30 m y de 1:00 p.m. a 4:30 p.m. | Viernes 7:00 a.m. a 11:30 m y de 1:00 p.m. a 3:30 p.m.